RPP co roku publikuje swoje założenia na następny rok. To o

tyle zabawny dokument, że zwykle spora jego część powstaje na zasadzie „kopiuj-wklej”.

Kolejne założenia na kolejne lata brzmią tak samo. Tak jest od lat. Dlatego tym

bardziej warte uwagi są drobne zmiany w tekście, jeśli się pojawiają. W tym

roku zmiany nie są drobne. Są zasadnicze.

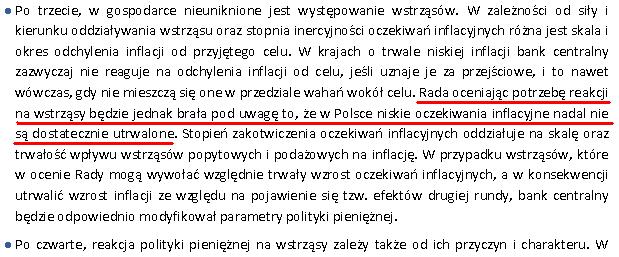

Oto fragment założeń zaczynający się od „po trzecie” w tym

roku:

A tak to wyglądało rok temu:

Zniknął fragment o tym, że niskie oczekiwania inflacyjne są nieutrwalone ! Tak jakby Rada uznała, że się w końcu utrwaliły. Czyli skoro już te niskie oczekiwania są dostatecznie utrwalone, to mamy zupełnie inny

bilans ryzyk przy podejmowaniu decyzji o stopach procentowych.

Utrwalone niskie oczekiwania inflacyjne, to mniejsze ryzyko

szybkiego wzrostu inflacji, czyli możliwość utrzymywania niskich stóp

procentowych przez dłuższy czas i nawet przy nieco wyższych poziomach inflacji.

Bo przy nieutrwalonych niskich oczekiwaniach inflacyjnych nieco wyższa inflacja

grozi nakręceniem spirali cen. A przy utrwalonych raczej nie grozi. Rada

sugeruje więc, że nawet nieco wyższa inflacja nie będzie musiała oznaczać

podwyżki stóp. Zwłaszcza jeśli rząd będzie zmniejszał deficyt sektora finansów

publicznych (a taki ma zamiar i jest do tego zobowiązany w procedurze

nadmiernego deficytu). To z kolei wiemy z kolejnej zmiany w tekście założeń.

Oto fragment zaczynający się od „po ósme” sprzed roku

A to fragment tegoroczny, bogatszy o jedno zdanie

Dlaczego RPP dodaje ten nowy fragment ? Zapewne z obawy, że

zacieśnienie fiskalne będzie hamować kiełkujący wzrost gospodarczy. Z góry więc

przygotowuje sobie uzasadnienie dla decyzji o pozostawieniu w takiej sytuacji

stóp procentowych na niskim poziomie.

Podsumowując, RPP wydaje się mówić: nie, nie, nie chcemy

podnosić stóp procentowych i widzimy nowe argumenty, aby ich nie podnosić. Jeśli

te założenia odzwierciedlają punkt widzenia większości w RPP, to nie

nastawiałbym się na żadne podwyżki stóp w 2014.