W ciągu ostatnich 48 godzin w kwestii Cypru zmieniło się prawie wszystko (oprócz tego najważniejszego, że Cypr ma przerąbane):

- Eurogrupa wycofała się z pomysłu opodatkowania depozytów poniżej 100 tys. EUR, czyli tych objętych gwarancjami państwowymi

- Rosja protestuje przeciwko opodatkowaniu depozytów powyżej 100 tys, EUR

- prezydent Cypru powiedział, że w ich parlamencie nie ma większości koniecznej do uchwalenia opodatkowania, żadnego cięcia po depozytach więc nie będzie

- prezydent Cypru doda tajemniczo, że mają swoje pomysły i rozwiązania

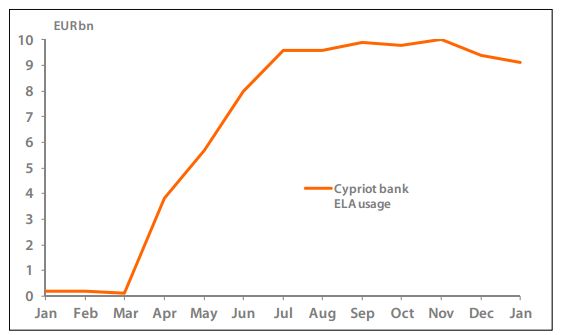

- Jorg Asmussen z ECB powiedział, że banki cypryjskie mogą nadal korzystać z linii pomocowych ECB

- banki, giełda pozostają zamknięte, szef banku centralnego na Cyprze powiedział, że po otwarciu banków w ciągu pierwszych paru dni ucieknie z nich około 10% wszystkich depozytów. Nie wiadomo co potem.

Wyjaśniło się też kto wymyślił opodatkowanie nawet najdrobniejszych depozytów. Wszystko wskazuje na to, że to ani nie Niemcy, ani nie MFW i nie Unia, tylko sam rząd Cypru. Tzn Unia powiedziała, że pomoże Cyprowi jeśli ten ze swojej strony zabierze z depozytów kilka miliardów EUR, bez szczegółów w sprawie dystrybucji tego bólu w społeczeństwie. To, że nie oszczędzi się nikogo i nawet najmniejsi dostaną po kieszenie, to ponoć lokalny pomysł cypryjski.

Niestety powody tak przygnębiającego działania rządu cypryjskiego są dość jasne. Rząd Cypru postanowił obciążyć najbiedniejszych aby relatywnie zmniejszyć ciężar obciążenia dla bogatszych, ponieważ całe państwo jest finansowo uzależnione od tych bogatszych i co najwazniejsze - nie są to Cypryjczycy, a głównie Rosjanie. A skoro to nie Cypryjczycy, to znaczy, że w każdej chwili mogą bez mrugnięcia okiem opuścić tę wyspę i przenieść się chociażby do Szwajcarii. Na dodatek Cypr w trakcie trwającego kryzysu zdążył kupić sobie kilka miesięcy spokoju biorąc pożyczkę od rządu Rosji. Termin spłaty przypada za kilka tygodni, a od pewnego czasu toczą się negocjacje w sprawie przedłużenia terminu spłaty. Czyli rząd Cypru zdecydował się na rabunek swoich własnych obywateli, ponieważ jest finansowo uzależniony od Rosji. Pożyczkę rosyjską możnaby spłacić pieniędzmi z Unii - dla uproszczenia można mówić, że niemieckimi - ale Niemcy widzą co jest grane i nie chcą kasy swoich podatników przelewać na Kreml. Dlatego postawili warunek, aby Cypr obciął trochę depozytów - aby ciężar stawiania Cypru na nogi poczuli też trochę rosyjscy milionerzy, którzy przecież z istnienia raju podatkowego na Cyprze korzystają najbardziej. Mamy więc cztery strony dramatu - Niemców, Rosjan, rząd Cypru i Cypryjczyków - tylko jedna grupa nie ma w ręku ani żadnych argumentów, ani środków nacisku.

Jeśli Cypr postawi się Moskwie i opodatkuje tylko bogatszych, to dostanie kase niemiecką, możliwe, że dzięki temu spłaci pożyczkę na Kremlu, ale ryzykuje, że Rosjanie zabiorą z banku swoje pieniądze i odpłyną. To oznacza krach systemu (Rosjanie mogą stamtąd przelać więcej niż Cypryjczycy wyjąc z bankomatów), chyba, że ECB zdecydowanie zwiększy kroplówki dla cypryjskich banków - a dotychczas nie chciał o tym słyszeć (dlatego właśnie Cypr ma taki problem, chociaż wczorajsze oświadczenie Asmussena, że kroplówka ciągle jest dodatkowo gmatwa sytuację. W każdym razie nawet jeśli ciągle jest to w każdej chwili może zniknąć).

Jeśli Cypr postawi się Berlinowi, Unii i pogwałci ogólnounijną zasadę gwarancji dla drobnych depozytów, to też dostanie niemieckie pieniądze, ale wtedy z banków pieniądze zabiorą Cypryjczycy. Rosjanie widząc co się święci swoje w takiej sytuacji też zabiorą, więc krach systemu będzie jeszcze większy, a kroplówka z ECB będzie musiała być też jeszcze większa. Do tego dojdą trudne do przewidzenia konsekwencje w całej Unii, w której ludzie zobaczą, że gwarancje dla depozytów w bankach to fikcja.

Jeśli Cypr nic nie zrobi, to nie dostanie żadnych pieniędzy, czyli nie będzie miał z czego oddać kasy Moskwie, a jego banki wkrótce zbankrutują. Brak jakiejkolwiek pomocy wywoła też zapewne błyskawiczne wypłacanie depozytów z banków zarówno przez Cypryjczyków, jak i przez Rosjan. W takiej sytuacji gdyby zdecydowały się tam wjechać wojska tureckie, to miałyby pewne szanse na powitanie chlebem i solą.

Jeszcze jedno rozwiązanie: Cypr nie robi nic, składa deklaracje o opuszczeniu strefy euro, powraca do druku swojej własnej waluty. Drukuje jej tyle, żeby spłacić długi. Waluta natychmiast znacząco traci na wartości, ludzie więc wyjmują wszystko z banków, żeby zamienić walutę cypryjską na jakąkolwiek walutę stabilną, USD, CHF, euro, wszystko jedno. Mamy krach systemu plus zapewne kilkuletni kryzys.

Teraz proszę sobie wyobrazić, że jesteście prezydentem, albo premierem Cypru i podejmujecie decyzję. I nie ma macie na to dużo czasu. Z jednej strony dylemat wydaje się straszliwy, ale z drugiej strony możliwe, że i tak sytuacja jest już nie do uratowania. Istnieje duże prawdopodobieństwo, że niezależnie od przyjętego rozwiązania w momencie ponownego otwarcia banków rozpocznie się panika. Ludzie, którym w weekend powiedziano, że zabiera się ich pieniądze, a we wtorek oznajmiono, że jednak nie, w czwartek chyba jednak i tak na wszelki wypadek swoje pieniądze z banku zabiorą. Czyli krach i tak. A jeśli krach to potem albo wszystko bierze na plecy ECB (a opozycja w wyborach w Niemczech ma wspaniały temat do rozgrywania), albo Cypr wychodzi ze strefy euro. No chyba że Rosja wspaniałomyślnie złoży ofertę spłacenia za nich wszystkich długów. Cena zapewne będzie wysoka i będzie oscylować gdzieś w pobliżu całkowitej utraty suwerenności. Niemcy tego nie zaoferują, bo mają wybory. Rosja jak wiadomo nie ma wyborów, a Cypr to przecież świetne miejsce na przykład na

bazę rosyjskiej marynarki wojennej. Zapewne dlatego premier Cypru właśnie od wczoraj przebywa nie w Berlinie i nie w Brukseli, tylko w Moskwie.

Scenariusz najbardziej prawdopodobny na najbliższe godziny jest taki, że parlament cypryjski zbiera się dziś i w głosowaniu odrzuca projekt opodatkowania depozytów (zapowiedział to ich prezydent). Banki mają otworzyć w czwartek. Co dalej, nie wiadomo.

{kind=link}